Avec le crédit impôt recherche (CIR) comme le crédit impôt innovation (CII), il y a 2 questions majeures à se poser :

1 Suis-je éligible à ces dispositifs ? (Autrement dit : est-ce que je fais bien de la R&D et/ou de l’innovation ?)

Ce n’est pas ici que nous développerons ce sujet, mais rassurez-vous ces articles devraient vous éclairer 😉

> Comment savoir si je fais de la R&D ?

> Comment savoir si je fais de l’innovation ?

2 Si la réponse à la première interrogation est oui, alors vient « la question en or » : est-ce que j’ai des dépenses éligibles ?

C’est un point déterminant car vous pouvez très bien faire de la R&D et malgré tout ne pas obtenir de CIR. Cette situation est d’ailleurs très courante. C’est notamment le cas de la startup où les travaux de R&D sont réalisés par les fondateurs qui ne se rémunèrent pas encore. Si cette startup est bien éligible au CIR, elle ne peut en revanche rien récupérer car elle n’a pas de charges à valoriser.

Il est donc important de faire la liste de toutes les dépenses qui rentrent dans le calcul du crédit impôt recherche et innovation. Et il y a 4 postes principaux.

1- Les dépenses de personnel

C’est souvent le principal poste de dépense. Il concerne les salaires des équipes en charge de la R&D et/ou de l’innovation. Dans le calcul du crédit d’impôt, il faut prendre en compte le salaire brut annuel chargé ainsi que les frais de fonctionnement. Les frais de fonctionnement correspondent aux frais annexes liés aux travaux de Recherche et Développement ou d’innovation (ex : l’achat de matières premières, les démarches administratives…). Ces frais sont fixés de manière forfaitaire et représentent 43% des dépenses de personnel. Enfin, retenez que les dépenses de personnel sont à prendre en compte au prorata du temps passé par chacun sur les projets de RDI.

Voilà comment calculer la base de votre crédit d’impôt dans le cas d’un collaborateur rémunéré 45 k€ brut annuel et qui passe 80% de son temps à faire de la R&D :

CIR = Salaire brut annuel x cotisations patronales éligibles x frais de fonctionnement x temps passé en R&D x taux du CIR

= 45 x 1,41 x 1,43 x 0,8 x 0,3

= 21,75 soit 21,75 k€ de CIR

Précision importante : Le calcul du CII a changé concernant les travaux d’innovation réalisés à partir du 1er janvier 2023. Le taux du CII est passé de 20% à 30%. En contrepartie, les frais de fonctionnement ne sont plus comptabilisés avec le crédit impôt innovation. En revanche, ils sont toujours en vigueur avec le CIR dont le taux est toujours à 30%

Par conséquent, lorsque vous déclarez du CII, vous devez appliquer la bonne méthode de calcul ! Il vous faut prendre l’ancienne méthode (avec un taux de 20% et la prise en compte des frais de fonctionnement) pour les travaux antérieurs à 2023. Et il vous faut adopter la nouvelle méthode (avec un taux de 30% et sans compter les frais de fonctionnement) pour les travaux à partir de 2023.

Pour rappel, dans les DOM, le taux de CIR et de CII sont respectivement de 50% et 60%.

Le calcul du CIR est encore plus généreux dans le cadre du dispositif jeune docteur. Il s’agit des docteurs embauchés pour la première fois en CDI suite à l’obtention de leur doctorat. Ce statut permet à l’entreprise de récupérer en crédit impôt recherche l’intégralité du salaire du jeune docteur pendant 24 mois. Pour en savoir plus, c’est ici :

> Jeune docteur, un statut à coût 0 ?

La rémunération du dirigeant

Les dirigeants d’entreprise même non-salariés peuvent être valorisés dans le CIR-CII s’ils participent effectivement et personnellement aux projets éligibles. Une condition à cela : leur rémunération doit constituer une dépense déductible du résultat fiscal. Ainsi, toute rémunération considérée dans la catégorie « traitement et salaires » peut être comptabilisée (traitement de base, prime, gratification…). Cette rémunération est par ailleurs souvent fixée dans les statuts. En revanche, les dividendes ne constituent pas une charge déductible du résultat fiscal, ils n’entrent donc pas dans le calcul du CIR.

Dans le cas particulier des entreprises unipersonnelles soumises à l’IR (telles que les SARL de famille ou des EURL), les rémunérations des dirigeants ne constituent pas une charge déductible du résultat imposable. Toutefois, si le dirigeant participe lui-même aux projets éligibles, les textes prévoient de comptabiliser des frais de fonctionnement calculés forfaitairement sur la base du calcul du salaire moyen d’un cadre à partir des données statistiques de l’INSEE.

2- Les dépenses externalisées

C’est en général le deuxième poste principal dans le calcul du crédit d’impôt. Il correspond aux honoraires des prestataires à qui vous avez confié des travaux de R&D ou d’innovation. Vous pouvez récupérer avec le CIR et le CII, 30% des factures de votre sous-traitant (20% avec le CII pour les factures antérieures à 2023). Une condition à cela, votre prestataire doit détenir un agrément. L’agrément est un document administratif qui atteste de la compétence d’un organisme à réaliser des travaux pour autrui. Si votre prestataire réalise pour vous des opérations de R&D, alors il lui faut l’agrément CIR. Si votre prestataire réalise des travaux d’innovation, alors il lui faut l’agrément CII. La liste de tous les prestataires agréés se trouve ici.

Si votre prestataire (freelance ou entreprise) n’est pas encore agréé, pas de panique, il peut en faire la demande et ainsi vous permettre d’obtenir du crédit d’impôt.

> Pourquoi agréer vos prestataires R&D ?

> Comment récupérer du crédit d’impôt avec mes prestataires ?

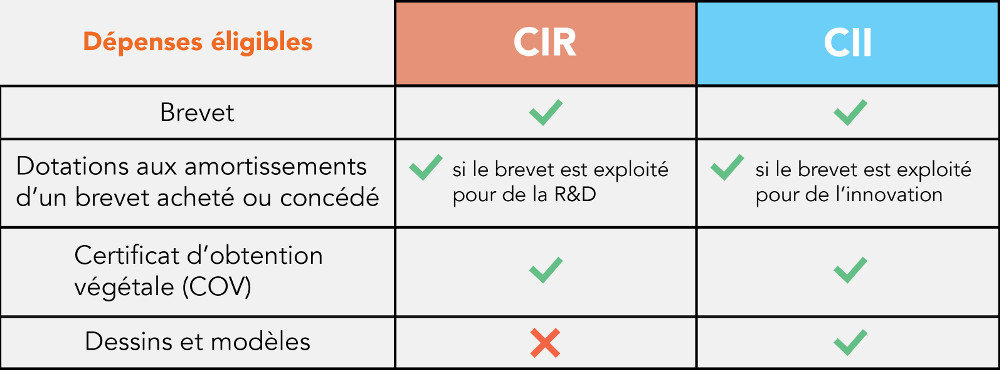

3- Les frais de propriété d’industrielle

Si dans le cadre de votre projet, vous déposez un brevet, un certificat d’obtention végétale (COV), un dessin ou un modèle, ces dépenses sont à prendre en compte dans le calcul de votre crédit d’impôt.

Si dans le cadre de votre projet, vous déposez un brevet, un certificat d’obtention végétale (COV), un dessin ou un modèle, ces dépenses sont à prendre en compte dans le calcul de votre crédit d’impôt.

Mieux, la propriété industrielle est valorisable à plusieurs étapes : car, en plus des frais de dépôt, les frais de maintenance, de défense et d’acquisition sont éligibles au CIR-CII.

Une précision tout de même : si les brevets et les COV sont éligibles au crédit impôt recherche comme au crédit impôt innovation, les dessins et modèles ne sont pas pris en compte dans le CIR.

4- Les dotations aux amortissements

Si vous avez acquis à l’état neuf du matériel affecté la R&D ou que vous avez investi dans des locaux pour vos opérations de R&D, alors vous pouvez récupérer du crédit d’impôt (CIR ou CII) sur les dotations aux amortissements liées à ces dépenses. Il faut donc bien évidemment que ces dépenses soient amorties comptablement. Comme pour les dépenses de personnel, les dotations aux amortissements sont à prendre au prorata de leur taux d’utilisation en R&D. De même, des frais de fonctionnement s’ajoutent et correspondent à 75% du montant de ces dépenses.

Là encore, les frais de fonctionnement ont disparu du calcul du CII à partir du 1er janvier 2023 avec le passage du taux de 20% à 30%.

Ainsi le CIR relatif aux dotations aux amortissements :

Montant des dotations aux amortissement liées à la R&D x taux d’utilisation en R&D x 1,75 x taux de CIR

Exemple d’une machine achetée 60 k€ amortie sur l’année considérée à hauteur de 20 k€ et qui est utilisée à 80% du temps pour des opérations de R&D :

20 k€ x 80% x 1,75 x 30% = 8,5 k€ de CIR

En conclusion :

Vous connaissez à présent les 4 postes que l’on retrouve principalement dans le calcul du crédit impôt recherche et innovation. Mais ce n’est pas une liste exhaustive. En effet, d’autres dépenses sont éligibles mais elles correspondent généralement à des montants nettement moins importants comme par exemple les frais de veille technologique ou les frais de participation à des réunions de normalisation.

Vous faites de la R&D ou de l’innovation et vous avez des dépenses éligibles liées à cette activité ? Alors j’imagine que vous êtes impatient de connaître les sommes en jeu. Avec notre simulateur en ligne gratuit, vous obtenez votre estimation de crédit d’impôt en quelques clics !

SELF & INNOV est à vos côtés

pour récupérer les aides à l’innovation :

1

Un modèle phygital combinant une

plateforme SaaS et une équipe d’experts.

2

Des honoraires au forfait, 2x moins cher

qu’un cabinet conseil traditionnel.

3

+500 clients actifs : nous sommes l’un des leaders

de l’accompagnement des startups, TPE/PME.

4

99,4%,de dossiers validés.