R&D or not R&D ? That is the question ! Et c’est même une question à 6 milliards d’euros (le budget annuel alloué au crédit impôt recherche) car sans R&D, pas de CIR. En effet, ce dispositif généreux permet de récupérer 30% de certaines dépenses de R&D. Reste maintenant à déterminer les travaux éligibles et c’est là que ça se complique. Entre la vision de l’administration et celle de l’entreprise, il y a souvent plus qu’un pas. Cet écart est la preuve que le concept de R&D n’est pas facile à interpréter. Et pourtant, bien le comprendre est un enjeu économique énorme. Nous allons donc vous apprendre à bien identifier les projets de R&D et on commence par une première définition de la R&D.

La R&D (Recherche et Développement) désigne des travaux dont le but est de répondre à une problématique technique ou à une incertitude scientifique que les connaissances actuelles du domaine ne permettaient pas de résoudre. La R&D se caractérise notamment par la levée d’un verrou technique (ou scientifique), une incertitude de départ, une démarche expérimentale et une reproductibilité des résultats.

La notion de R&D est théorisée par le manuel de Frascati qui est une référence internationale. L’administration française s’appuie justement sur ce manuel de Frascati dans le cadre du crédit impôt recherche (CIR) ou du statut Jeune Entreprise Innovante (JEI).

Il existe 3 types de R&D :

– La recherche fondamentale qui désigne des travaux ayant pour but l’acquisition de connaissances nouvelles sans volonté immédiate d’application des résultats (ex : étudier les propriétés d’une bactérie).

– La recherche appliquée qui désigne des travaux originaux générant des connaissances nouvelles dans le but de les appliquer de manière concrète (ex : développer un nouveau médicament).

– Le développement expérimental qui désigne, quant à lui, le développement de nouveaux produits ou procédés en s’appuyant sur les connaissances générées par la recherche.

Il est assez facile pour une entité de savoir si elle fait ou non de la recherche, en revanche le développement expérimental est lui plus compliqué à identifier. Une nouvelle question s’impose : comment savoir si je réalise du développement expérimental ? C’est justement ce que nous allons voir dans cet article !

Au sommaire de cet article :

1) Les verrous techniques

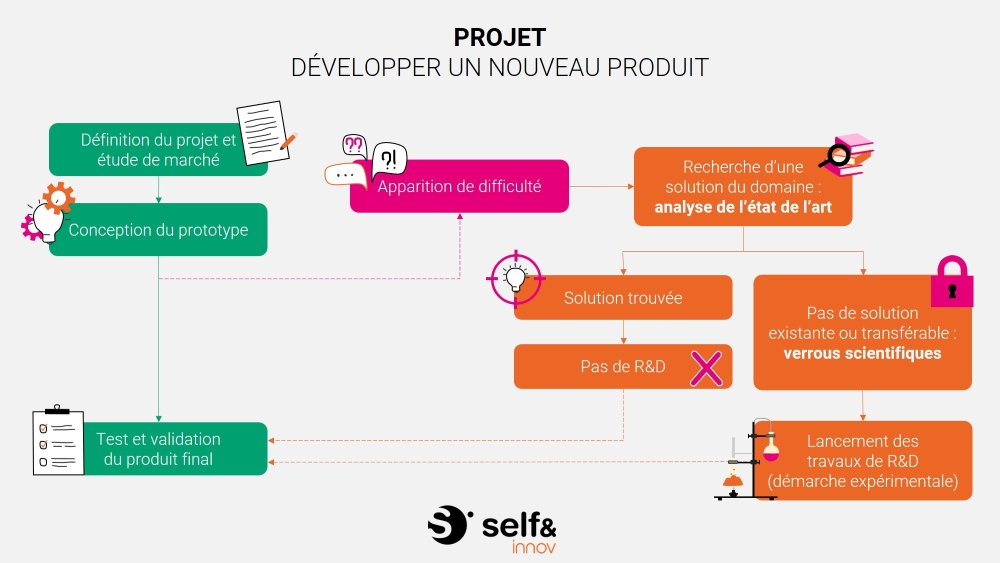

Pour être qualifié de développement expérimental, votre projet doit comporter une difficulté technique ou scientifique.

Commencez donc par identifier les difficultés que vous rencontrez. Demandez-vous si ce problème peut être résolu grâce aux connaissances techniques ou scientifiques du domaine. C’est ce qu’on appelle l’état de l’art : que disent les experts du domaine ? Existe-t-il des publications sur le sujet ou des solutions utilisables ?

Si la probabilité de résoudre la difficulté rencontrée, ou la façon d’y parvenir, ne peut être déterminée à l’avance avec les connaissances existantes, alors votre projet présente un risque et une incertitude de départ. Vous allez devoir trouver vous-même la solution à votre problématique, en passant par des expérimentations. Le projet revêtira alors un caractère de créativité et le résultat obtenu sera original.

Lorsque vous parvenez à trouver une solution, vous avez non seulement levé un verrou technique ou scientifique mais par la même occasion, vous avez aussi contribué à faire progresser le niveau des connaissances dans votre domaine.

Exemple : Je veux utiliser un nouveau polymère habituellement employé pour un usage intérieur. Des questions se posent alors quant au comportement de ce matériau : Quelle sera sa résistance aux intempéries ? Quels sont les écarts de température acceptables ? Comment les variations d’humidité et de température vont impacter les propriétés mécaniques (résistance, tenue dans le temps) ? Si les données, les méthodes de calculs ou les modélisations existantes ne permettent pas de répondre à ces questions, alors vous avez bien une incertitude technique. Vous allez donc devoir procéder à des expérimentations pour juger de la viabilité du projet.

Contre-exemple : je veux développer un nouvel appareil électronique. Pour cela, j’intègre des technologies existantes. Mes travaux visent à vérifier que les solutions identifiées fonctionnent bien. Je n’entre pas dans la R&D dans la mesure où je devrais parvenir à utiliser ces solutions avec un minimum d’ajustement.

Bon à savoir :

- Le seul fait que votre produit ou procédé n’existe pas sur le marché n’implique pas forcement des travaux de R&D. Si vous n’avez pas de verrou à lever, vous faites certainement de l’innovation, mais pas de la R&D. En revanche, vous pouvez certainement récupérer du crédit impôt innovation (CII).

- Les incertitudes liées à des difficultés opérationnelles (recrutement, budget), ou marketing (est-ce que j’adresse la bonne cible ?) ne constituent pas des verrous technologiques. Vous devez étudier le projet sous l’angle de sa réalisation technique ou scientifique.

2) La démarche expérimentale de R&D

La résolution du verrou technologique implique une démarche d’étude systématique de recherche. Nous ne sommes pas du tout sur une activité empirique qui ne s’appuie que sur de l’observation ou sur une succession d’expériences menées jusqu’à trouver la bonne solution.

La résolution du verrou technologique implique une démarche d’étude systématique de recherche. Nous ne sommes pas du tout sur une activité empirique qui ne s’appuie que sur de l’observation ou sur une succession d’expériences menées jusqu’à trouver la bonne solution.

Il doit y avoir un raisonnement qui pousse à émettre des hypothèses pour lever votre verrou. Ces hypothèses sont ensuite testées et leurs résultats analysés. Ces résultats donnent ensuite lieu à une reformulation des hypothèses ou à des itérations ou à une atteinte de l’objectif poursuivi. C’est ce que l’on appelle une démarche expérimentale. Et cette démarche est un critère essentiel de R&D.

Il est important que ces travaux soient documentés afin qu’ils ne restent pas limités à la connaissance du chercheur ou de l’ingénieur en charge. Ils doivent être transférables ou reproductibles. En effet, l’un des objectifs des opérations de R&D est de permettre d’enrichir les connaissances du domaine.

➡️ Comment présenter une démarche expérimentale en 5 étapes ?

3) Le personnel de R&D

Pour justifier de la capacité à relever de réels défis technologiques ou scientifiques, votre équipe doit être constituée d’experts du domaine et composée d’au moins un ingénieur (ou niveau équivalent) ou un docteur.

Pour justifier de la capacité à relever de réels défis technologiques ou scientifiques, votre équipe doit être constituée d’experts du domaine et composée d’au moins un ingénieur (ou niveau équivalent) ou un docteur.

Par exemple, si vous traitez un sujet de sociologie, il est logique que l’équipe comporte un sociologue ou un anthropologue, capable de mener des travaux de R&D. Cet expert peut être extérieur à l’entreprise.

Attention, on entend souvent qu’on ne peut valoriser dans le crédit impôt recherche que des ingénieurs ou des docteurs. Ce n’est pas vrai. Tous les profils sont acceptés du moment que les travaux réalisés sont indispensables à l’activité de R&D et que les travaux de R&D soient encadrés par au moins un ingénieur ou un docteur. Par ailleurs, il n’est pas obligatoire d’avoir en interne ce profil technique. Vous pouvez très bien faire appel à un prestataire pour trouver cette compétence.

C’est pourquoi, beaucoup d’entreprises obtiennent à juste titre du CIR sur des techniciens.

Le principe de R&D résumé en vidéo

Pour récapituler : le développement expérimental concerne des travaux aux succès incertains qui nécessitent la mise en place d’hypothèses ou d’études réalisées par une équipe composée d’au moins 1 ingénieur ou 1 docteur ès sciences.

Il est très important de bien comprendre toutes ces notions car elles constituent les éléments clés du dossier technique justificatif d’une déclaration de CIR. En effet, on retrouve notamment dans ce dossier technique une présentation de l’état de l’art, une présentation des verrous techniques, la description de la démarche expérimentale, la description des travaux réalisés et des personnes en charge de ces travaux. C’est tout cela qui va permettre à l’administration de juger que vous faites bien de la R&D et qu’à ce titre vous pouvez bénéficier du crédit impôt recherche (et du statut JEI).

Bon à savoir :

Sachez qu’au-delà de ces critères, l’administration est également sensible à certains indicateurs de R&D, qui démontrent indirectement que votre projet permet de réaliser des avancées scientifiques ou technologiques. Ex : le dépôt d’un brevet, la publication d’un article scientifique, le recrutement d’un thésard, l’implication dans un projet collaboratif de recherche…

Si vous voulez en savoir encore plus sur cette notion de R&D, Amandine Perroux, experte en fiscalité de l’innovation, vous explique tout dans cette vidéo :

Si malgré cet article et cette vidéo, vous ne savez toujours pas si vos travaux peuvent être considérés comme de la R&D, pas de panique. Nos experts sont à votre écoute, il vous suffit de prendre rendez-vous ici :

Ces articles vous intéresseront :

Déclarer son CIR en 5 étapes >

Comment estimer son CIR ? >

Réduire le coût de la R&D avec le statut de JEI >