Article mis à jour le 22/07/2024

En 2020, la France a importé plus de 10 milliards de vêtements ! Un chiffre colossal qui nous classe au 3e rang des plus grands importateurs européens en la matière. Ce phénomène s’explique aisément par les coûts de production bien moins élevés dans des pays comme la Chine, l’Inde ou le Vietnam qui ont inondé le marché mondial de leurs produits.

Alors pour aider les entreprises françaises face à cette concurrence internationale et favoriser le « Made In France », l’État a mis en place le Crédit Impôt Collection (CIC) en 2008.

Le Crédit Impôt Collection est un dispositif destiné aux entreprises industrielles du secteur du Textile, de l’Habillement ou du Cuir leur permettant de récupérer jusqu’à 30% (et 50% dans les DROM) de certaines dépenses liées à la production de leurs collections.

Chaque année, le CIC profite à près de 1 000 entreprises qui récupèrent en moyenne environ 40 000 euros. Mais si c’est un dispositif généreux, il n’est pas toujours facile de maîtriser les différents critères d’éligibilité ni les démarches à réaliser. C’est justement ce que nous allons voir dans cet article.

Au sommaire de cet article :

1. Les avantages du Crédit Impôt Collection

Le Crédit Impôt Collection est un dispositif exceptionnel destiné aux entreprises industrielles ; il offre un avantage fiscal significatif, soutient les filières textiles et incite au maintien du savoir-faire sur le territoire français.

Le Crédit Impôt Collection est un dispositif exceptionnel destiné aux entreprises industrielles ; il offre un avantage fiscal significatif, soutient les filières textiles et incite au maintien du savoir-faire sur le territoire français.

Le montant de votre CIC sera déduit de votre impôt sur les sociétés mais pourra, sous certaines conditions, renforcer votre trésorerie via une demande de remboursement.

Il offre la possibilité de bénéficier d’un crédit d’impôt jusqu’à 300 000 €* sur 3 exercices fiscaux en récupérant jusqu’à 30% des dépenses ci-dessous (et jusqu’à 50% pour les départements d’outre-mer) :

- Dépenses de personnel : les salaires et charges sociales de vos stylistes et techniciens de bureaux de style qui s’occupent de la création des nouveaux produits, ainsi que ceux de vos techniciens et ingénieurs de production des prototypes et échantillons non vendus. Le CIC permet également de récupérer une partie de vos dépenses de fonctionnement via un montant forfaitaire qui correspond à 75 % des dépenses de personnel mentionnées ci-dessus.

- Facture de vos prestataires de sous-traitance : toutes les dépenses relatives à l’élaboration de vos nouvelles collections confiées à des prestataires (stylistes et designers) agréés CIC.

- Frais de dépôt et défenses de votre propriété intellectuelle : tous les frais liés au dépôt des dessins et modèles et vos frais de défense (pour ce dernier aspect, la limite est de 60 000 €/an).

- Vos amortissements : cela concerne vos biens et équipements liés à la conception et création de vos prototypes, nouveaux produits et échantillons non vendus.

Étant donné les enjeux importants associés à ce dispositif, il est primordial de procéder à un calcul méticuleux afin de prendre en compte tous les éléments lors de la déclaration de votre Crédit d’Impôt Collection (CIC). À titre d’exemple, nous pourrions examiner de près les dépenses de personnel relatives à la conception de nouvelles collections.

Exemple avec le salaire de Florine, styliste :

Florine bénéficie d’un salaire brut de 40 000€ / an, auquel vous devez compter vos charges patronales (environ 40% de ce dernier) et les frais de fonctionnement de 75%.

Vous devez déclarer uniquement le temps qu’elle passe sur la conception de votre nouvelle collection, soit 50% dans notre exemple.

Voici votre calcul :

(40 k€ + 40k€ x 0,4) x 1,75 x 0,5 x 30% = 15 k€ de CIC obtenu pour le poste de Florine

*En application du règlement CE n°1998/2006, le CIC est soumis à la réglementation “de minimis” : cela signifie qu’une entreprise industrielle du Textile Habillement Cuir ne peut pas se voir accorder plus de 300 000€ sur une période de 3 exercices fiscaux afin de conserver une équitabilité des cumuls d’aides publiques entre les différents pays Européens. Il faudra donc être vigilant car un dépassement de ce plafond pourrait entraîner un remboursement du trop-perçu et dans certains cas : des pénalités.

2. Êtes-vous concerné par le CIC ?

Même si le Crédit Impôt Collection se loge au sein du Crédit Impôt Recherche, vous n’êtes pas obligé de répondre aux critères d’éligibilité de ce dernier. Le CIC reste un dispositif à part entière, avec ses propres conditions, entièrement dissociées de celles du CIR.

Pour bénéficier de ces nombreux avantages, vous devez avoir une activité éligible au sein du secteur industriel. De manière générale, avoir un code NAF qui commence par 13 (fabrication de textiles), 14 (industrie de l’habillement) ou 15 (industrie du cuir et de la chaussure) est un signe positif qui encourage à creuser le sujet.

Ensuite, vous devez vous poser ces questions :

- Est-ce que j’exerce une activité de production ?

- Est-ce que je suis propriétaire de la matière première ?

- Est-ce que j’élabore de nouvelles collections, à rythme régulier, connu à l’avance et plusieurs fois par an ?

- Est-ce que j’assume les risques financiers liés à la fabrication et commercialisation de mes collections ?

Concernant vos collections, elles doivent apporter un élément de nouveauté par rapport à vos précédentes. Cette nouveauté s’apprécie via les matières, les dessins, les formes ou encore les couleurs utilisées. Il est important de faire apparaître cette notion de nouveauté dans le dossier technique que vous remettrez à l’administration en y intégrant vos photos, dessins, prototypes, descriptions techniques, modèles de la collection…

Pour bénéficier du Crédit Impôt Collection, vous devez être une entreprise industrielle et donc justifier d’installations techniques, matériels, d’outillages industriels afin d’élaborer ou de transformer vos matières premières (ou produits semi-finis) en produits fabriqués.

Les entreprises commerciales qui n’ont aucune activité de production ne sont donc pas concernées par le CIC.

Il faut noter qu’une entreprise industrielle qui sous-traite sa fabrication à des tiers peut tout de même bénéficier de ce Crédit d’Impôt Collection si elle est propriétaire des matières premières et qu’elle assume les risques financiers évoqués ci-dessus.

3. Comment déclarer son Crédit d’Impôt Collection ?

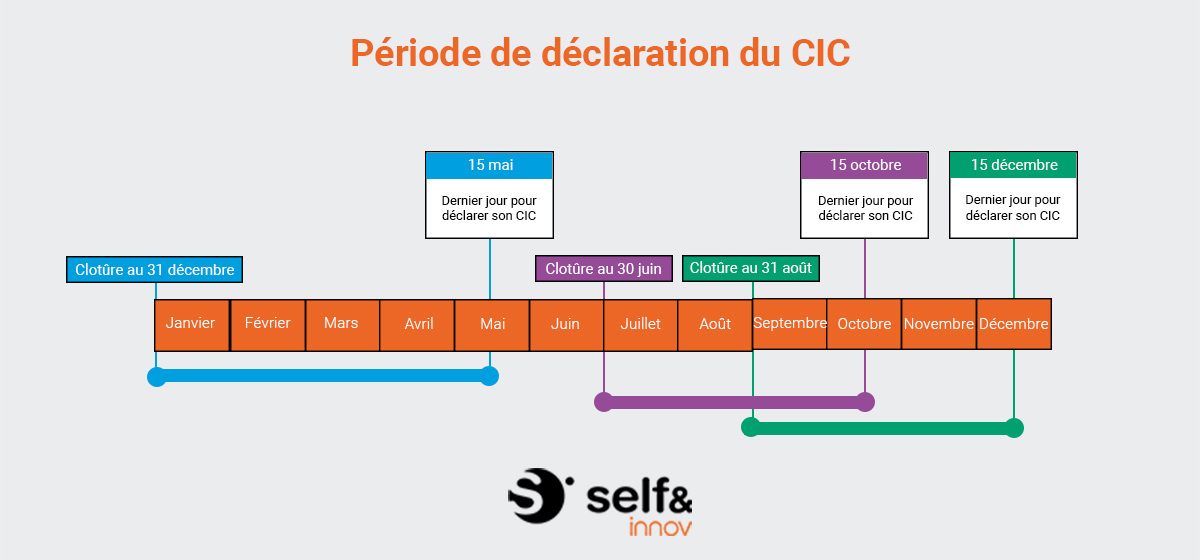

Pour déclarer votre CIC, commencez par sélectionner les projets concernés et assurez-vous de respecter le calendrier fiscal fixé par l’administration : vous devez déclarer votre crédit d’impôt dans un délai de 3,5 mois après la clôture de l’exercice comptable.

Petite subtilité pour les entreprises qui clôturent au 31 décembre, la date limite de dépôt est prolongée jusqu’au 15 mai, soit 1 mois de délai supplémentaire. Cette déclaration porte sur les travaux de collections effectués durant l’année civile précédente. Par exemple, une entreprise qui termine son exercice le 30 mars 2024 a jusqu’au 15 juillet 2024 pour déclarer son CIC pour l’année 2023.

L’administration attend, d’une part, un dossier financier indiquant le calcul du montant de votre crédit d’impôt en tenant compte de toutes les dépenses mentionnées précédemment et associées à vos projets de nouvelles collections, afin de remplir le formulaire Cerfa 2069-A-SD. Les documents à fournir incluent la liste des employés impliqués, leurs contrats de travail, les feuilles de temps passés sur les projets, les fiches de paie et les charges sociales correspondantes, ainsi que les factures de vos prestataires agréés, de vos frais de propriétés industrielles et vos dotations aux amortissements.

Et d’autre part, pour documenter votre Crédit d’Impôt Collection, vous devrez également fournir un dossier technique solide pour prouver votre éligibilité à ce dispositif. Ce dossier technique peut être réclamé par l’administration dans un délai de 3 ans après votre déclaration. Il doit inclure un descriptif détaillé des projets de nouvelles collections, indiquant les objectifs, les étapes de développement, les innovations apportées et les résultats attendus. Vous devrez également justifier l’éligibilité des projets en démontrant leur originalité, créativité et innovation par rapport aux précédentes collections.

Pour sécuriser votre Crédit d’Impôt Collection (CIC), vous pouvez, avant de procéder à la déclaration, faire une demande de rescrit fiscal. Le rescrit fiscal est une procédure par laquelle une entreprise sollicite l’administration pour obtenir une prise de position formelle sur l’éligibilité de ses activités au regard d’une disposition fiscale spécifique. En soumettant une demande de rescrit fiscal, vous décrivez en détail vos projets et activités liés à la création de nouvelles collections et demandez à l’administration de confirmer leur éligibilité au CIC.

L’administration fiscale examine alors votre dossier et émet une réponse écrite, qui constitue un engagement formel sur sa position. Si l’administration valide vos activités comme éligibles au CIC, cette réponse vous offre une sécurité juridique importante. En cas de contrôle fiscal ultérieur, l’administration ne pourra pas remettre en cause cette position favorable, tant que les activités décrites et les conditions demeurent inchangées. Cela permet de sécuriser votre crédit d’impôt et d’éviter les risques de redressement fiscal, en vous assurant que les dépenses engagées pour vos projets de nouvelles collections sont bien conformes aux critères du dispositif.

Attention, si vous optez pour le rescrit fiscal, il doit être déposé au plus tard 6 mois avant votre date limite de déclaration. Par exemple, les entreprises qui clôturent au 31 décembre ont jusqu’au 15 mai pour déclarer leur CIC et donc jusqu’au 15 novembre pour déposer un rescrit fiscal si elles le souhaitent.

4. Conclusion

Ce dispositif représente un levier important pour les entreprises opérant dans les secteurs du textile, de l’habillement et du cuir, leur permettant de stimuler l’innovation et la création de nouvelles collections tout en favorisant le “made in France”.

Pour résumer, bénéficier du Crédit d’Impôt Collection est un vrai enjeu pour les entreprises du secteur du Textile, de l’Habillement ou du Cuir mais nécessite la validation de deux points-clés : d’une part, votre activité doit correspondre aux critères établis par l’administration, et d’autre part, vos dépenses doivent être éligibles. Cependant, il est crucial de documenter minutieusement vos activités et dépenses, en veillant à ce que vos dossiers financiers et techniques répondent aux exigences spécifiques de l’administration.

La demande de rescrit fiscal peut également être une démarche judicieuse pour sécuriser votre crédit d’impôt en obtenant une position formelle de l’administration sur l’éligibilité de vos activités.

Si vous avez besoin d’aide pour évaluer le montant de votre Crédit d’Impôt, pour documenter votre dossier, ou pour vous accompagner tout au long de vos démarches administratives, nos experts sont à votre disposition pour vous fournir un soutien personnalisé et efficace.

SELF & INNOV est à vos côtés

pour récupérer les aides à l’innovation :

une plateforme SaaS et une équipe d’experts.

qu’un cabinet conseil traditionnel.

l’accompagnement des startups, TPE/PME.

Sur le même sujet :

Comment savoir si je fais de la R&D ?

Qui peut déclarer du CIR/CII ?