Dès le début du confinement, le gouvernement a pris des décisions fortes pour soutenir les entreprises. Parmi toutes ces mesures, on retrouve l’accélération du remboursement du crédit impôt recherche (CIR) et innovation (CII). Si officiellement la Direction générale des Finances publiques (DGFIP) ne s’est jamais engagée sur un délai à respecter, officieusement un remboursement au bout d’un mois était espéré. 9 semaines après l’annonce de cette accélération, on peut déjà dresser un premier bilan de son application.

1- Pourquoi cette mesure exceptionnelle ?

Avant de vous dévoiler les résultats de notre étude, quelques explications s’imposent. D’abord cette mesure exceptionnelle s’adresse aux entreprises innovantes déficitaires. Pourquoi déficitaires ? Car si une entreprise est bénéficiaire alors elle paie de l’impôt sur les sociétés (IS). Dans ce cas, son crédit d’impôt va directement réduire son montant d’IS. En revanche, une entreprise qui ne paie pas (ou pas suffisamment d’IS) peut demander un remboursement de son CIR ou CII. Avant la crise du COVID-19, les remboursements pour les TPE/PME (qui constituent le cœur de notre clientèle), intervenaient en moyenne dans les 4 à 6 mois suivant la déclaration.

Les aides fiscales à l’innovation représentent une vraie solution pour renforcer la trésorerie des entreprises. Le crédit impôt recherche et le crédit impôt innovation pèsent respectivement 50 000 et 25 000 euros par an pour une PME, une bouffée d’air dans la situation actuelle. Il était donc urgent pour les entreprises de récupérer leurs crédits d’impôt au plus vite d’où l’annonce de la DGFIP d’accélérer le remboursement.

2- Les résultats de notre étude

Depuis le début du confinement, nous avons accompagné 84 TPE/PME (de tous secteurs, sur toute la France) pour déclarer et sécuriser leur CIR/CII.

Depuis le début du confinement, nous avons accompagné 84 TPE/PME (de tous secteurs, sur toute la France) pour déclarer et sécuriser leur CIR/CII.

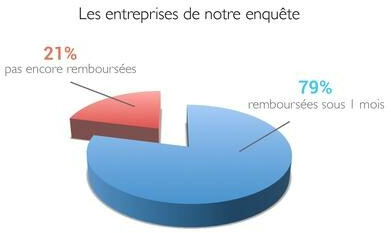

Pour juger de l’efficacité du remboursement accéléré, nous avons contacté nos clients ayant déposé leur déclaration de crédit d’impôt, il y a au moins 1 mois, c’est à dire entre le 17 mars (début du confinement) et le 18 avril. Les résultats sont déjà éloquents. Sur notre échantillon des 19 entreprises interrogées :

- 15 ont reçu leur crédit d’impôt dans les 4 premières semaines suite à la déclaration

- 3 sont toujours en attente du remboursement

- 1 a fait l’objet d’une demande d’information complémentaire de l’administration

En résumé, 79% des entreprises de l’enquête ont obtenu leur remboursement avant 1 mois. Certaines entreprises ont même récupéré leur crédit d’impôt au bout de quelques jours seulement.

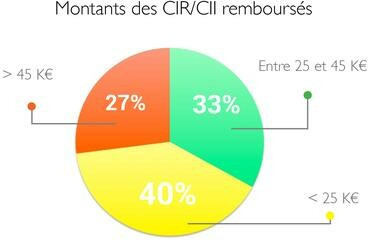

Nous nous sommes ensuite intéressés aux montants afin de regarder si cette accélération concernait principalement certains niveaux de CIR/CII. Il n’y a pas de corrélation à ce sujet.

Nous nous sommes ensuite intéressés aux montants afin de regarder si cette accélération concernait principalement certains niveaux de CIR/CII. Il n’y a pas de corrélation à ce sujet.

Sur les 15 entreprises ayant obtenu leur remboursement, les crédits d’impôts vont de 10 095 à 141 870 euros.

Par ailleurs les 3 entreprises toujours en attente de leur crédit d’impôt avaient déclaré des montants inférieurs à 45 000 euros. Ce retard ne s’explique donc pas par des crédits d’impôt élevés.

Dernier point de notre étude, nous avons regardé si ces remboursements accélérés concernaient une aide plus qu’une autre. Pourquoi ? Car le crédit impôt recherche est un dispositif plus sélectif que le crédit impôt innovation. Nous souhaitions donc voir si cela pouvait avoir une incidence sur le délai de remboursement. Si nous ne pouvons pas forcément tirer de conclusion, nous remarquons cependant que parmi les 15 entreprises ayant obtenu leur remboursement :

- 8 ont seulement déclaré du CII

- 3 ont déclaré du CII et du CIR

- 4 ont seulement déclaré du CIR

Enfin cette étude nous a permis de mettre en évidence un autre aspect intéressant de cette mesure exceptionnelle. L’accélération du remboursement ne s’est pas limitée aux crédits d’impôt déposés depuis le confinement. Elle a également été appliquée à des crédits d’impôts déclarés plusieurs mois auparavant. En effet, plusieurs de nos clients ont obtenu pendant le confinement, des crédits d’impôt qu’ils attendaient avec impatience depuis longtemps.

3- Que conclure de cette étude ?

La première conclusion est évidente : oui les services de l’État ont bien, dans la très grande majorité des cas, accéléré les remboursements de crédits d’impôt. Et c’est une bonne nouvelle !

Cette accélération s’explique en bonne partie par un remboursement effectué sans contrôle des pièces. Qu’est-ce que cela signifie ? Pour obtenir son remboursement de CIR/CII, il faut calculer son crédit d’impôt, reporter le montant sur le Cerfa correspondant et envoyer ce document à l’administration en y ajoutant une demande de remboursement. Le service des impôts peut alors :

- Option 1 – Procéder directement au remboursement et (éventuellement) vous réclamer des justificatifs ultérieurement.

- Option 2 – Commencer par vous demander des informations complémentaires et si l’analyse des pièces est positive, procéder au remboursement.

Il semble que les Directions régionales des Finances publiques aient massivement opté pour la première option (surtout pour des montants inférieurs à 150 000 euros). En effet un seul des clients de l’étude a fait l’objet d’une demande d’information complémentaire de la part de l’administration pour étudier les pièces justificatives.

Attention cela ne veut pas dire qu’il n’y aura jamais de contrôle ou de demande de ces pièces justificatives (comme le dossier financier ou le dossier technique). L’administration peut vous solliciter dans les 3 années qui suivent votre déclaration. Dans le contexte actuel, nous pouvons comprendre que la DGFIP gère les urgences et prendra le temps de procéder aux contrôles une fois la crise sanitaire passée. D’où l’importance d’être bien accompagné pour sélectionner avec soin les dépenses éligibles et rédiger un dossier technique robuste au moment du dépôt de la déclaration de CIR-CII.

Attention cela ne veut pas dire qu’il n’y aura jamais de contrôle ou de demande de ces pièces justificatives (comme le dossier financier ou le dossier technique). L’administration peut vous solliciter dans les 3 années qui suivent votre déclaration. Dans le contexte actuel, nous pouvons comprendre que la DGFIP gère les urgences et prendra le temps de procéder aux contrôles une fois la crise sanitaire passée. D’où l’importance d’être bien accompagné pour sélectionner avec soin les dépenses éligibles et rédiger un dossier technique robuste au moment du dépôt de la déclaration de CIR-CII.

C’est notamment cette rigueur qui nous permet d’avoir 100% de nos dossiers validés par l’administration.

Si au moment où vous lisez ces mots, vous n’avez pas encore déclaré votre crédit d’impôt : pas de panique. Les entreprises qui clôturent au 31 décembre ont exceptionnellement jusqu’au 30 juin pour le faire. Pour les entreprises en exercice décalé, vous avez jusqu’à 3,5 mois après la clôture de votre exercice.

Vous êtes encore novice sur le sujet et vous souhaitez savoir si ces dispositifs vous concernent ? Faites nos tests d’éligibilité gratuits en ligne ! En quelques minutes vous saurez si ce sujet mérite d’être approfondi et combien vous pourriez récupérer. 😉

Sur le même sujet :

Déclarer son CIR en 5 étapes >

Comment estimer son CIR ? >

Comment estimer son CII ? >