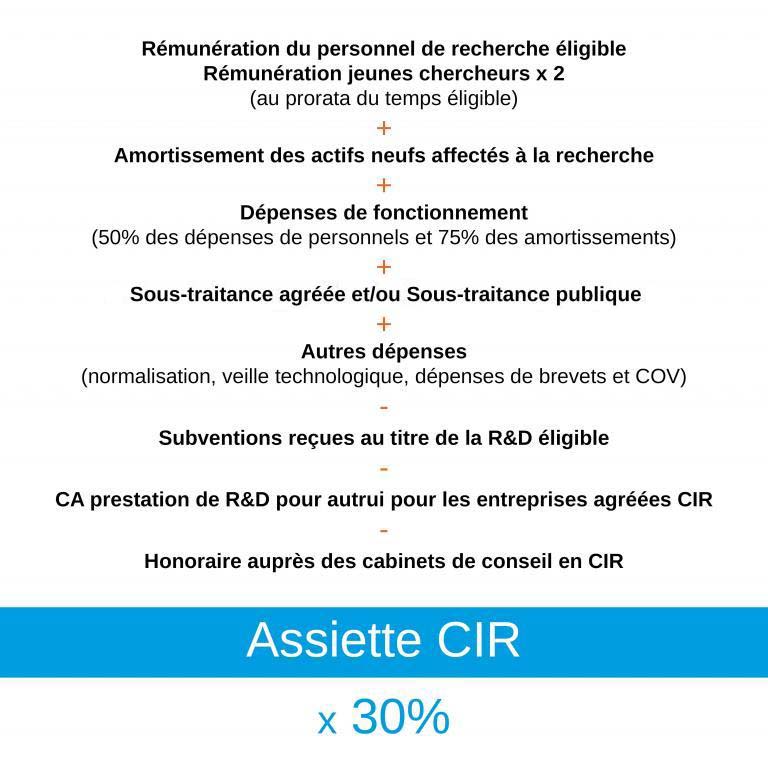

Mis en place en 1983, le crédit impôt recherche (CIR) est un des plus avantageux dispositifs fiscaux à l’innovation. Il permet d’obtenir un remboursement de 30% des dépenses dédiées aux travaux de R&D. Pour calculer son CIR, il y a 4 postes principaux de dépenses à retenir :

Pas besoin d’être un as des mathématiques pour estimer rapidement le montant potentiel de votre crédit impôt recherche. Nous vous proposons 2 solutions :

1 – Utilisez directement notre simulateur de CIR. L’estimation est gratuite !

2 – Calculez le montant potentiel en vous concentrant sur les principaux postes de dépenses :

Les dépenses de personnel

Il s’agit des salaires des ingénieurs, chercheurs et techniciens contribuant aux projets de R&D, pris au prorata du temps consacré à la R&D. Intégrez au salaire brut les cotisations sociales obligatoires (autour de 40% en moyenne du salaire brut, sauf cas d’exonération particulière tel que le JEI où le taux peut chuter aux alentours de 20%).

Il s’agit des salaires des ingénieurs, chercheurs et techniciens contribuant aux projets de R&D, pris au prorata du temps consacré à la R&D. Intégrez au salaire brut les cotisations sociales obligatoires (autour de 40% en moyenne du salaire brut, sauf cas d’exonération particulière tel que le JEI où le taux peut chuter aux alentours de 20%).

Des frais de fonctionnement viennent s’ajouter en plus et donc augmenter l’assiette de votre crédit d’impôt. Ils sont calculés de façon forfaitaire et correspondent à 43% du montant des dépenses de personnel éligible. Ainsi c’est 1,43x des dépenses de personnel de R&D qui sont prises en compte.

CIR relatif aux dépenses de personnel = (salaire brut + cotisations sociales obligatoires) x ratio temps R&D x 1,43 x taux de CIR*

Exemple pour un ingénieur rémunéré 35 000€ brut annuel qui passe 90% de son temps sur les projets de R&D : (35 k€ + 40% x 35k€) x 90% x 1,43 x 30% = 20 k€ soit 20k€ de CIR récupéré par l’entreprise sur le seul salaire de cet ingénieur.

Notez que les jeunes docteurs, embauchés pour la première fois en CDI, sont pris en compte pour le double de leur montant pendant les 24 premiers mois de leur CDI.

Les dépenses de R&D externalisées

Il s’agit des dépenses engagées auprès des organismes publics de recherche (centres de recherche publics, universités, etc.) ou de prestataires privés à conditions qu’ils bénéficient d’un agrément CIR. Ces prestataires doivent être situés dans l’espace économique européen (Union Européenne + Islande + Norvège + Liechtenstein). Les dépenses engagées auprès des prestataires de recherche publics sont prises en compte pour le double de leur montant.

Il s’agit des dépenses engagées auprès des organismes publics de recherche (centres de recherche publics, universités, etc.) ou de prestataires privés à conditions qu’ils bénéficient d’un agrément CIR. Ces prestataires doivent être situés dans l’espace économique européen (Union Européenne + Islande + Norvège + Liechtenstein). Les dépenses engagées auprès des prestataires de recherche publics sont prises en compte pour le double de leur montant.

CIR relatif aux dépenses de R&D externalisée auprès des organismes privés agréés = montant facture R&D x taux de CIR*

CIR relatif aux dépenses de R&D externalisée auprès des prestataires de recherche publics = montant facture R&D x taux de CIR*

Les dotations aux amortissements

Si vous investissez ou avez investi récemment dans du matériel (acquis à l’état neuf) affecté à la R&D, ou dans des locaux utilisés pour la R&D, les dotations aux amortissements peuvent être prises en compte au prorata de leur taux d’utilisation à des fins de R&D.

Si vous investissez ou avez investi récemment dans du matériel (acquis à l’état neuf) affecté à la R&D, ou dans des locaux utilisés pour la R&D, les dotations aux amortissements peuvent être prises en compte au prorata de leur taux d’utilisation à des fins de R&D.

Des frais de fonctionnement sont en plus calculés sur la base de ce montant de dotation aux amortissements. Ils sont calculés de façon forfaitaire et correspondent à 75% du montant des dotations aux amortissements. Ainsi c’est 1,75x des dotations aux amortissements qui sont prises en compte.

CIR relatif aux dotations aux amortissements = montant amortissement R&D de l’année x ratio temps R&D x 1,75 x taux de CIR*

Exemple : 15 k€ x 50% x 1,75 x 30% = 4 k€ de CIR

Les autres dépenses

Pour aller plus loin, sachez que d’autres dépenses peuvent être prises en compte, pour des montants en général beaucoup moins représentatifs :

Pour aller plus loin, sachez que d’autres dépenses peuvent être prises en compte, pour des montants en général beaucoup moins représentatifs :

- Dépenses liées à la propriété intellectuelle (brevets, COV)

- Frais de veille technologique

- Dépenses liées à la participation de l’entreprise aux réunions de normalisation

Les déductions

Attention ! Vous devez déduire du montant de votre CIR :

- le montant des subventions de R&D perçues (montant perçu sur l’année pour les travaux de R&D) Montant à déduire du CIR = montant de la subvention R&D perçue sur l’année x taux de CIR* Exemple : 20 k€ x 30% = 6 k€ de CIR à déduire

- Les honoraires versés aux prestataires pour l’obtention du crédit d’impôt (selon certaines conditions)

- Si vous êtes vous-même un prestataire de R&D bénéficiant de l’agrément CIR, vous devez aussi déduire les montants facturés au titre de la R&D auprès de vos clients situés en France.

Le calcul

* Le taux de CIR est de 30%, majoré à 50% pour les entreprises situées dans les DOM

Maintenant que vous connaissez les bases du calcul, estimez gratuitement le montant de votre CIR avec notre simulateur.

Vérifier son éligibilité au CIR, le premier réflexe

Estimer son CIR c’est bien mais encore faut-il être assuré de son éligibilité au dispositif ! Pensez donc à bien vérifier l’éligibilité de chaque projet. Pas de panique, nous avons justement un diagnostic (gratuit) pour dissiper tous les doutes !

Submit your review | |

Très clair pour comprendre les bases même si j'imagine qu'il doit y avoir quelques subtilités.